اغلب متخصصین فناوری بلاکچین معتقدند بلاکچین در بانکداری انقلابی عظیم ایجاد کرده و همچون هوایی تازه در امور مالی دمیده شده است. همانطور که میدانید فناوری دفتر کل توزیع شده (DLT) در اوج بحران مالی جهانی در سال ۲۰۰۸ معرفی و به عنوان ستون فقرات بیتکوین و روشی امن برای انتقال دادهها مطرح شد. به طور خلاصه، بلاکچین یک دفتر کل عمومی است که میتواند مبدأ، حرکت و انتقال هر دارایی با ارزشی را ثبت کند. علاوه بر این، در این فناوری به جای تکیه بر یک مرجع مرکزی، مانند بانکها، به تأیید یکپارچه نودهای شبکه نیاز است.

بهطورکلی میتوان گفت که بلاکچین مؤسسات مالی را تغییر داده و صنعت مالی کنونی را قدیمی جلوه میدهد، بنابراین جای تعجب نیست که قدرتهایی که در دنیای مالی هستند به دنبال جایگاه خود بر سر این میز باشند. فناوری DLT این پتانسیل را دارد که تا سال ۲۰۳۰ اقتصاد جهانی را تا ۷۶٫۱ تریلیون دلار افزایش دهد. جالب است بدانید که با محبوبیت روز افزون کیف پولهای بلاکچینی و داراییهای دیجیتال، احتمال تحقق این هدف افزایش یافته است.

امروزه، صنعت بانکداری به عنوان یکی از بخشهای مهم خدمات مالی در حال درک قدرت فناوری بلاکچین است. توجه داشته باشید که در فناوری بلاکچین نهادهای متمرکز، دخالتی نداشته و در نتیجه تضمین وامها و پردازش پرداختها آسانتر انجام میشود. واقعیت این است که بلاکچین میتواند برخی از مهمترین مشکلات صنعت بانکداری مانند امنیت را حل و فصل کند. در این مقاله قصد داریم تا شما را با نقش بلاکچین در بانکداری و امور مالی آشنا کنیم اگر شما هم به این موضوع علاقهمند هستید تا انتهای این مقاله همراه ما باشید.

قراردادهای هوشمند در بلاکچین

مسلماً تأثیرگذارترین کاربرد بلاکچین در بانکداری و امور مالی، توانایی آن در ایجاد اعتماد مؤثر از طریق قراردادهای هوشمند است. قراردادهای هوشمند مشابه قراردادهای فیزیکی هستند، با این تفاوت که مفاد قرارداد به صورت بلادرنگ از طریق بلاکچین انجام میشود. قراردادهای هوشمند به دلایل متعددی در امور مالی اهمیت دارند. این قراردادها بلافاصله پس از برآورده شدن همه شروط اجرا میشوند، نیازی به واسطه ندارند و سطوح امنیتی بالایی را فراهم میکنند.

جف گارزیک (Jeff Garzik)، یکی از بنیانگذاران شرکت بلاکچینی Bloq، میگوید: «قراردادهای هوشمند برای طرفهایی که به دنبال نتایج بسیار خاص هستند، سودمند است. به عنوان مثال، زمانی یک قرارداد هوشمند اجرا میشود که همه قوانین از پیش تعیین شده توسط هر دو طرف رعایت شده باشد. در حالیکه در صورت نقض همین قوانین، قرارداد منحل میگردد.»

بلاکچین در بانکداری

فناوری دفتر کل، توانایی پردازش سریع و مقرون به صرفه پرداختهای بانکی را دارد. از طرف دیگر، به عنوان یک ابزار نظارت بر پولشویی عمل کرده و حتی گزینههای جایگزین برای سنجش اعتبار را نیز فراهم میکند. بر اساس مطالعهای که توسط Deloitte انجام شد، افزایش هزینهها، حملات سایبری و هزینه پردازش پرداختهای جهانی، سالانه میلیاردها دلار به صنعت مالی خسارت وارد میکند.

پیشنهاد ویژه: خدمات بلاکچین برای کسبوکارهای مختلف

فناوری دفتر کل توزیعشده، میتواند روشهای سنتی بانکداری، از جمله پرداختهای بینالمللی، معاملات اوراق بهادار، ارائه وام، نظارت بر اعتبار و جذب سرمایه را بهبود بخشد. همین مطالعه بر نیاز بانکها به پذیرش قراردادهای هوشمند، ردیابی مالی بلادرنگ و فناوری حل و فصل اختلافات برای متمایز کردن خود از سایر بانکها در دنیای بانکداری تأکید کرده است که همه این موارد نشاندهنده اهمیت حضور فناوری بلاکچین در بانکداری است.

نمونههای برتر استفاده از بلاکچین در بانکداری

۱) ریپل (Ripple)

تأسیس: ۲۰۱۲

مکان: سانفرانسیسکو، کالیفرنیا

کمپانی ریپل، به عنوان یکی از بزرگترین شرکتهای فعال در این حوزه از فناوری بلاکچین در بانکداری استفاده میکند. جالب است بدانید که بلاکچین لحظهای یا بلادرنگ ریپل به بانکها و مؤسسات مالی در ارسال فوری پول کمک میکند. در واقع، پلتفرم پرداخت این شرکت با نام RippleNet، به بانکهای سراسر جهان امکان دسترسی به شبکه استانداردی از مؤسسات برای انجام تراکنشهای سریع و شفاف را میدهد. ریپل در حال حاضر در بیش از ۵۰ کشور حضور دارد و کاربران آن میتوانند از پلتفرم و تراکنشهای کم هزینه آن استفاده کنند.

۲) Chainalysis

تأسیس: ۲۰۱۴

مکان: نیویورک

Chainalysis یکی دیگر از شرکتهایی است که از فناوری بلاکچین در بانکداری استفاده کرده و به مشتریان خود اطمینان میدهد که تراکنشهای کریپتویی امنی را از طریق این پلتفرم انجام میدهند. این شرکت، تجزیه و تحلیلهای عمیقی در مورد تراکنشهای مختلف انجام داده، وجوه را ردیابی و هویت هر معاملهگر را شفاف نگه میدارد. به این ترتیب، مشتریان میتوانند از وجوه مشکوک جلوگیری کرده و استانداردهای قانونی بانکها، سازمانهای مجری قانون و سایر مؤسسات مالی را رعایت کنند.

۳) Paxos

تأسیس: ۲۰۱۲

مکان: نیویورک

Paxos، اولین بلاکچینی است که از فناوری دفتر کل توزیع شده برای تسویه داراییها و پرداختها به طور همزمان استفاده میکند. توکن PAX این شرکت یک استیبل کوین مبتنی بر اتریوم میباشد که با نسبت ۱:۱ به دلار آمریکا وابسته است. از طرف دیگر این شرکت با استفاده از بلاکچین در بانکداری امکان تسویه فوری تراکنشهای دیجیتال را فراهم میکند. جالب است بدانید که PAX یکی از معدود استیبل کوینهایی است که توسط سختترین قانونگذاران ارزهای دیجیتال یعنی «وزارت خدمات مالی نیویورک» مورد تأیید قرار گرفته است.

۴) BlockFi

تأسیس: ۲۰۱۷

مکان: جرسی سیتی، نیوجرسی

BlockFi، یک پلتفرم وامدهی مبتنی بر بلاکچین میباشد. شما در این پلتفرم میتوانید با وثیقه گذاشتن داراییهای دیجیتال خود، به صورت دلاری وام بگیرید. به منظور تضمین وام، کاربران درخواست کوتاهی را پر کرده و پس از تأیید، بیتکوین یا اتریوم خود را به آدرس ذخیرهسازی بلاکچین امن ارسال میکنند. وامهای BlockFi هم برای افراد و هم برای شرکتها در دسترس بوده و مزایایی مانند تأمین مالی در همان روز و عدم وجود جریمه پیش پرداخت را دارد.

۵) Republic

تأسیس: ۲۰۱۶

مکان: نیویورک

Republic، یک پلتفرم سرمایهگذاری است که از فناوری بلاکچین در بانکداری استفاده کرده و به کاربران امکان سرمایهگذاری در استارتاپها وICO ها را میدهد. پلتفرم سرمایهگذاری Republic، استارتاپهایی با اهداف مختلف دارد که میتوانید از بین آنها انتخاب کنید. از طرف دیگر این پلتفرم به این شرکتها اجازه میدهد تا ارزهای فیات یا داراییهای دیجیتال را جمعآوری کنند. جالب است بدانید کهToken DPA این کمپانی ابزاری است که به طور خاص برای استارتآپها ساخته شده تا توکنها را برای پیش فروش مدیریت کنند.

۶) Jibrel Network

تأسیس: ۲۰۱۷

مکان: نیویورک

این پلتفرم یکی دیگر از نمونههای موفق استفاده از بلاکچین در بانکداری و یک راه حل بانکی مبتنی بر بلاکچین برای توکنسازی داراییهای مالی مانندICO ها، وامها و کالاها است. توکنیزه کردن داراییها به کاربران جبرل امکان میدهد تا نقدینگی بیشتری در امور مالی داشته باشند. علاوه بر این، کاربران این کمپانی میتوانند رمزارزها یا داراییهای توکنیزه شده خود را در یک پلتفرم غیرمتمرکز مدیریت کنند.

۷) Spring Labs

تأسیس: ۲۰۱۷

مکان: مارینا دلری، کالیفرنیا

Spring Labs، با ایجاد شبکههای مبتنی بر DLT، مؤسسات مالی را قادر میسازد تا اطلاعات را بدون نیاز به اشتراکگذاری دادههای اساسی به اشتراک بگذارند. آزمایشگاههای اسپرینگ با ذخیرهسازی اطلاعات در یک بلاکچین، سیستمی را توسعه دادهاند که توسط آن میتوان دادهها را به اشتراک گذاشت اما اطلاعات شناسایی یک فرد یا گروه را ایمن نگه داشت.

۸) NYDIG

تأسیس: ۲۰۱۷

مکان: نیویورک

NYDIG، به عنوان یکی دیگر از نمونههای موفق استفاده از بلاکچین در بانکداری و امور مالی، بیتکوین را در دسترستر میکند. جالب است بدانید که پلتفرم این شرکت از تراکنشها و ذخیرهسازی بیتکوین پشتیبانی میکند، بنابراین بانکها میتوانند گزینه بیتکوین را برای حسابهای بانکی، پرداختهای بهره و پاداشهای وفاداری اضافه کنند. کسبوکارها همچنین میتوانند از فناوری NYDIG استفاده کرده و انعطافپذیری مالی بیشتری را در اختیار کارمندان خود قرار دهند.

بلاکچین “دیجیتالی شدن واقعی” را امکانپذیر میکند

دیجیتالی شدن خدمات بانکی و مالی نویدبخش بهبود کارایی، کاهش هزینهها و خطراتی است که قبلاً غیرقابل دستیابی بودهاند. با این حال در طی ۲۰ سال گذشته، تلاشها برای دیجیتالی کردن خدمات بانکی و مالی توسط سیستمهای فناوری اطلاعات قدیمی با شکست روبرو شده است. به طور کلی میتوان گفت که بلاکچین، دیجیتالی کردن خدمات مالی را با ارائه یک سیستم مدیریت داده ایمنتر، شفافتر و بازتر امکانپذیر میکند.

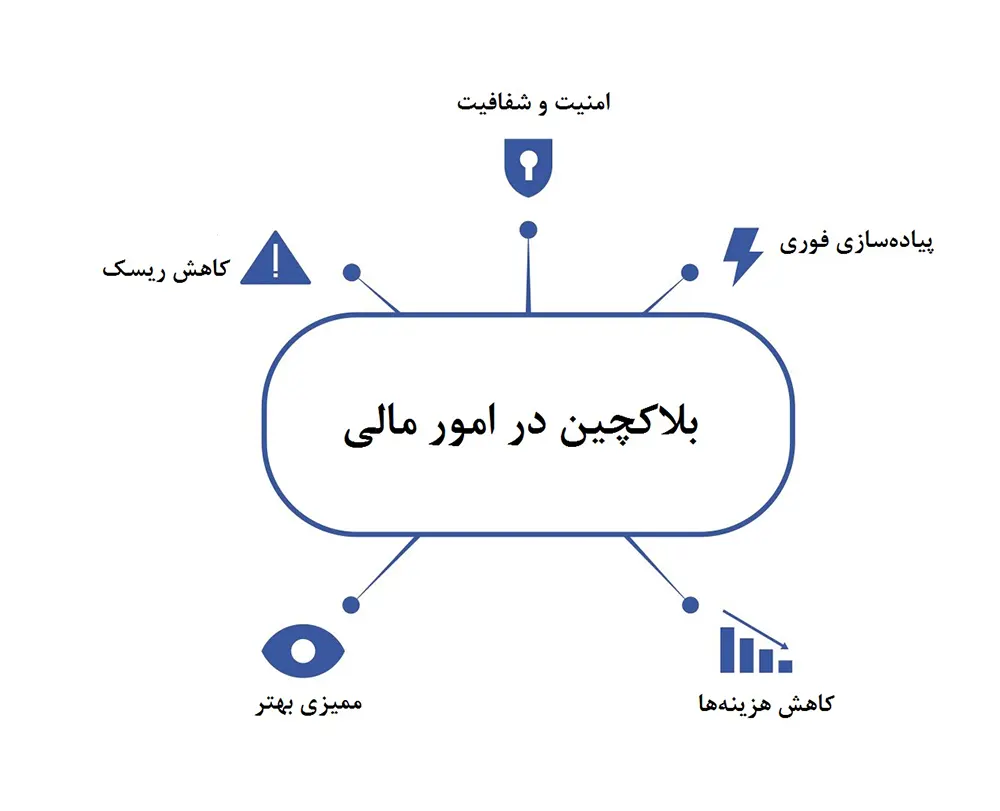

سیستمهای مبتنی بر بلاکچین در چهار جنبه کلیدی سیستمهای سنتی را بهبود میبخشند

۱) امنیت

در سیستمهای قدیمی یک مشکل میتواند امنیت دادهها مختل کند. به همین دلیل محصولات و خدماتی را که ارائهدهندگان خدمات مالی ارائه میدهند محدود بوده و در عین حال آنها مجبور هستند تا به واسطههای داده و خدمات انحصاری ناکارآمد تکیه کنند اما در سیستمهای مبتنی بر بلاکچین، استقرار اطلاعات مالی بر روی یک دفترکل توزیع شده، موجب بهبود امنیت و افزایش محصولات و خدمات شده است.

۲) شفافیت

در سیستمهای سنتی، ذینفعان مجبورند به منبع متمرکز حقیقت تکیه کنند و عدم اعتماد ناشی از آن، توانایی مشارکتکنندگان را برای همکاری محدود میکند اما در سیستمهای مبتنی بر بلاکچین، شرکتکنندگان شبکه بر روی استانداردها، پروتکلها و فرآیندها توافق کرده و سپس با استفاده از منابع اطلاعاتی مشابه عمل میکنند. علاوه بر این در این سیستمها، شرکتکنندگان میتوانند به راحتی شبکههای تجاری تشکیل داده و با هماهنگی کامل در آن فعالیت کنند.

۳) حریم خصوصی

با کمک ابزارهای اشتراکگذاری سنتی در سیستمهای قدیمی، اطلاعات را فقط میتوان به صورت نقطه به نقطه بین شرکتکنندگان به اشتراک گذاشت که این امر مانع رشد شبکههای تجاری میشود اما در سیستمهای مبتنی بر بلاکچین به راحتی میتوان مجوزهای ریز خواندن و نوشتن را برای تک تک شرکتکنندگان در یک شبکه تعریف کرد. توانایی حفظ محرمانگی و در عین حال اجازه دسترسی به شبکه نشاندهنده هماهنگی گسترده بین شرکتکنندگان فعال در شبکه است.

۴) وسعت دید

در سیستمهای سنتی، اشتراکگذاری دادههای متمرکز بین سهامداران مختلف دشوار بوده و در نتیجه هماهنگی بین شرکتکنندگان در این سیستمها بسیار سخت و البته محدود است اما در سیستمهای مبتنی بر بلاکچین با وجود دفتر کل توزیع شده این مشکل برطرف شده است.

علاوه بر ویژگیهای ذکر شده در بالا، سیستمها و پلتفرمهای مبتنی بر بلاکچین ویژگیهای منحصربهفرد دیگری نیز دارند. به عنوان مثال، قابلیت برنامهریزی، غیرقابل تغییر بودن، امکان انجام معاملات همتا به همتا و توکنسازی از جمله این ویژگیها هستند. بعد از آشنایی با این ویژگیها بهتر است با موارد استفاده بلاکچین در بانکداری و امور مالی آشنا شویم.

پیشنهاد مطالعه: کاربرد بلاکچین در آموزش

موارد استفاده از بلاکچین در بانکداری و امور مالی

۱) امور مالی تجارت

واسطههایی مانند بانکها و مؤسسات مالی، امر تجارت و ترید را با ارائه خدمات مالی مانند اعتبار اسنادی، ضمانت نامه و بیمه تسهیل میکنند. این فرآیند که معمولاً شامل جمعآوری مستندات است، به دلیل دشواری هماهنگی بین افراد در یک محیط کاغذی انجام شده و با اصطکاک قابلتوجهی روبرو است.

به عنوان مثال، فرآیند پرداخت یک وام در سیستم بانکی سنتی به دلیل نیاز به تأیید اسناد کاغذی ممکن است ماهها زمان ببرد اما جالب است بدانید که فناوری بلاکچین در بانکداری موجب دیجیتالی شدن کل چرخه مالی میشود. بنابراین در یک اکوسیستم مالی دیجیتالی علاوه بر فراهم کردن تأمینکنندگان، بهرهوری نیز از طریق کاهش زمان پردازش، کمتر شدن خطای انسانی و کاهش خطر کلاهبرداری افزایش مییابد.

۲) بازار سرمایه و مدیریت دارایی

با توجه به وضعیت موجود در بازار سرمایه، استارتآپها و سایر کسبوکارهایی که به دنبال جمعآوری پول هستند، موانع بزرگی را بر سر راه خود دارند. این افراد برای شروع کار باید از مقررات سختگیرانهای پیروی کنند. منظور از دشواری رعایت مقررات این است که سرمایهگذاریها نیز به نوبه خود از نقدینگی پایینی برخوردار هستند. همین محدودیتها برای مدیریت داراییهای بعدی نیز اعمال میشود و در نتیجه همه این مشکلات در کنار هم منجر به ایجاد هزینههای غیرضروری و اصطکاک در فرآیند تخصیص سرمایه میشود.

جالب است بدانید که بازارهای سرمایه و سیستمهای مدیریت دارایی مبتنی بر بلاکچین، با سادهسازی فرآیندها و کاهش زمان تسویه، سیستمهای موجود را بهبود دادند. بهطوریکه با دیجیتالی کردن فرآیندها و گردش کار، خطرات عملیاتی مانند خطای انسانی و تقلب کاهش یافته و در نتیجه ریسک کلی طرف مقابل و هزینه سرمایه کاهش پیدا کرده است.

۳) قرض دادن

یکی از کاربردهای اصلی بلاکچین در بانکداری مربوط به مقوله وامدهی میباشد. سیستمهای مدیریت داده سنتی، روند وامدهی را به ویژه در صورت افزایش تعداد درخواستکنندگان کند میکنند. چالش اصلی در این سیستمها اطمینان از دسترسی همه طرفها به اسناد پشتیبان تأیید شده و در عین حال حفظ حریم خصوصی آنها است.

برای مثال، تسویه وام برای یک خانه جدید به دلیل نیاز به هماهنگی بین ذینفعان از آژانسهای املاک گرفته تا آژانسهای اعتباری، کارفرمایان، دفاتر مالکیت زمین، دادگاهها و بانکها ممکن است ماهها طول بکشد. بهطورکلی، هنگامی که صحبت از سندیکای وام به میان میآید، سیستمهای قدیمی مستلزم یک فرآیند فشرده دستی هستند که به موجب آن فکس، ایمیل و تلفن به عنوان ابزارهای اصلی تبادل اطلاعات مورد استفاده قرار میگیرند. نکته حائز اهمیت این است که پلتفرمهای مبتنی بر بلاکچین بسیاری از این مشکلات را برطرف کردند که از مهمترین ویژگیهای آنها میتوان به موارد زیر اشاره کرد.

- منبع واحدی از حقیقت برای طیف گستردهای از سهامداران در فرآیند وامدهی وجود دارد.

- دادههای KYC تأیید شده در این سیستمها موجب افزایش اعتماد کاربران میشوند.

- دادههای احراز هویت شده را میتوان در زمان واقعی بین ذینفعان مجاز به اشتراک گذاشت.

- با استفاده از قراردادهای هوشمند، فرآیندهایی مانند پرداخت بهره و جریمه به صورت خودکار انجام میشود.

- ویژگیهای فوق، منجر به پردازش سریعتر و کارآمدتر وامها با هزینه و ریسک کمتر طرف مقابل میشود.

۴) پرداختها و حوالههای بینالمللی

هزینه پرداختهای بینالمللی به طور متوسط بین ۱۰ تا ۱۵ درصد است و تکمیل آن بین ۲ تا ۷ روز کاری طول میکشد. داراییهای دیجیتال به عنوان یک روش سریع برای پرداختهای فرامرزی و راهی برای دور زدن واسطهها در نظر گرفته میشوند. علاوه بر این، سیستمهای پرداخت بینالمللی که از فناوری بلاکچین در بانکداری بهره میبرند، میتوانند از دادههای KYC و تاریخچه تراکنشهای تأیید شده نیز در جهت بهبود کار خود بهره ببرند. این امر موجب کاهش هزینه و ریسک کلاهبرداری و در نتیجه انجام سریعتر تراکنشها میگردد.

۵) بیمه

ناتوانی سیستمهای مدیریت داده سنتی در تسهیل اشتراکگذاری ایمن اطلاعات در بین ذینفعان، مانع اصلی بهبود کارایی در بازار بیمه است. بلاکچین، با ارائه یک نمای ایمن از دادههای احراز هویت شده برای شرکتکنندگان دارای مجوز، میتواند فرآیندهای ادعای خسارت را سرعت بخشیده و میزان هزینهها و نرخ کلاهبرداری را کاهش دهد که این امر باعث افزایش اعتماد و وفاداری بین بیمهگران و مشتریان میشود.

جمعبندی

امروزه، فناوری بلاکچین در حال ورود به صنایع و حوزههای مختلف است و یکی از مهمترین این حوزهها، صنعت بانکداری و امور مالی میباشد. در این مقاله تلاش کردیم تا شما را با نقش بلاکچین در بانکداری و چند پلتفرم فعال در این صنعت آشنا کنیم. اگر چه فناوری بلاکچین با ویژگیهای منحصربهفرد خود، رقیبی درخور برای سیستمهای بانکداری سنتی محسوب میشود اما قطعاً برای موفقیت در این راه، مسیر طولانی در پیش داشته و باید بر بسیاری از مشکلات موجود بر سر راه خود فائق آید.